热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

起头:湖畔新言

重心:

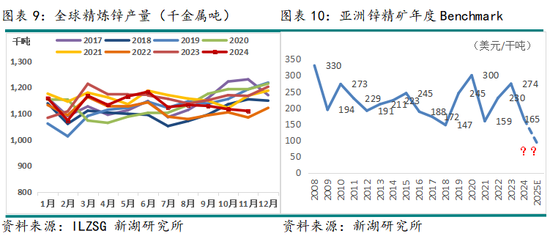

供应来看,2月冶真金不怕火厂原料补库速率超预期,TC反弹超预期,但矿产量仍未达快速扩产期,着实的宽松玩忽率还得去到下半年。TC的加快反弹,主因冶真金不怕火厂仍在减产趋势中,当前冶真金不怕火厂利润水平是否能达到复旧握续复产强驱动仍存疑。 另外,月底国内某真金不怕火厂与国外矿山谈成的年度加工费为60好意思元/干吨,参考往年的Benchmark,该数值已创历史新低,对长单占比高的真金不怕火厂来讲,2025年的分娩压力仍不小。

需求方面,锌卑劣低级忽地阛阓开工证明略弱于同期,但举座卑劣原料及制品库存守护较低水平,弱现实与强预期延续。但中长周期来看,咱们以为2025年或迎来中好意思库存周期共振,好意思国制造业复苏,中国稳经济促忽地,欧洲干戈收场重建,有色金属需求按捺小视。天然锌勤恳新动力等新需求点,但行动地产和基建占比最大的有色品种,在计谋刺激主导的年份,需求仍不应该小视。

因此从基本面来看,咱们以为上半年锌阛阓或仍在从短缺转向多余的阶段,近强远弱预期强化,但价钱下方仍有较强复旧。宏不雅方面,短期关税和好意思国经济增速着落,带来情愫迎风,价钱波动放大,而3月初国内两会或带来指令。从举座节拍来看,咱们仍偏向逢低买入及正套策略。

一、2月行情转头

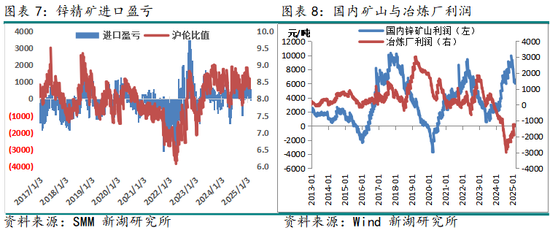

2月锌价举座守护劣势震憾,波动率着落。阛阓主逻辑照旧宏不雅驱动,而锌价则由于25年偏多余的预期,加上TC超预期回升,因此在有色金属中证明相对偏弱。宏不雅方面,受到好意思国关税计谋和言论影响,好意思通胀预期高涨,降息预期着落,好意思元指数在月末快速走高,但阛阓对下半年好意思经济增速放缓预期高涨。28日多国股汇迎来“玄色星期五”。国内则处于计谋酝酿阶段,而需求仍处于春节后的季节性回升当中,弱现实和强预期交汇。铁心2月28日收盘,沪锌主力2504合约收于23425元/吨,一月跌幅0.99%,技能最高24235元/吨,最低22985元/吨;LME3月锌收于2786.5好意思元/吨,一月涨幅1.42%,技能最高2940好意思元/吨,最低2706.5好意思元/吨。2月举座内弱外强,沪伦比拟上月回落,入口亏欠小幅扩大。

二、锌精矿阛阓

1、矿端新增预期较高 但施行宽松仍需至下半年

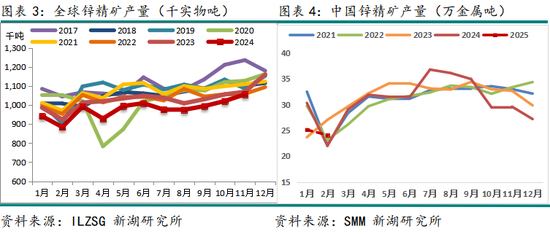

从SMM新样本统计数据看,2025年1月我国国产锌精矿产量为25.11万金属吨,环比着落2.08万吨或7.65%,同比着落5.2万吨或17.16%,2月产量计算在24.09万吨,1-2月累计产量49.2万吨,累计同比着落3.12万吨或5.96 %。举座上来看,国内锌矿季节性停产,产出节拍仍偏慢。 新疆火烧云铅锌矿60万吨/年铅锌冶真金不怕火工程于2024年12月31日启动反转窑焚烧典礼。据咱们了解分析,新料的投放仍需等至二季度回温溶化,而其配套冶真金不怕火厂施行产出,则更晚,或仍需至下半年。

国外方面,字据ILZSG统计,2024年11月众人锌矿产量105.57万吨,环比加多3.49万吨或3.42%,同比着落1.37万吨或1.28%,2024年1-11月累计产量1076.77万吨,累计同比着落4.10%或46.1万吨。2024年下半年虽有一些新矿山赓续投产,但增量有限,重叠国外部分矿山矿山品位下滑,多重身分共同导致2024年国外锌矿产量较2023年彰着着落。从2025年锌矿新增量来看,字据部分国外上市矿企四季度财报,个别矿山与咱们此前预估有所收支,但增减相抵后,基本上总产出仍与咱们年报中预估一致。因此咱们暂不修正年报中不雅点,即2025年众人锌矿增量仍约在55万吨,且从头样式筹办投产时刻看,基本在二到三季度。值得留意的是, 1月27日以来,刚果与卢旺达地区冲破爆发,场面较为严峻,咱们以为该地新投产的Kipushi矿投产速率受影响的可能性仍在加多(2025年分娩携带为18-24万吨锌),或成为本年锌矿新增量的最大变数。

2、锌矿守护高入口量 真金不怕火厂原料补库速率超预期 TC快速回升

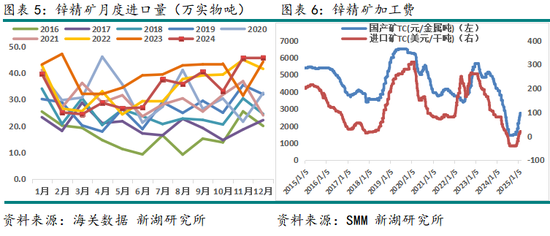

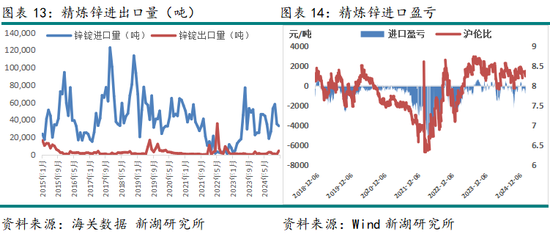

字据最新海关数据败露,2024年1 2月我国入口锌精矿45.73万什物吨,环比加多0.31%或0.14万什物吨,同比加多3.49%,1-12月累计锌精矿入口409.71万什物吨,累计同比裁汰 13.26%。12月锌矿入口窗口守护掀开,入口量达到峰值。分国别来看,入口起头国前三的国度是:澳大利亚,占比25.4%;秘鲁,占比11.99%;南非,占比11%。1-2月锌矿入口窗口握续开启,冶真金不怕火厂也积极备储原料,国内锌矿到港量加多,计算入口量延续高位。

举座上来看,近期国内矿端如实有宽松趋势,12月下旬以来,锌矿TC运行彰着回升,至2月底国产锌矿的周度加工费均价3050元/吨,较24年低点已回升1600元/吨,3月长单报价已达3100元/吨均价;入口锌矿月度加工费回升10至35好意思元/干吨。字据SMM统计,2月国内冶真金不怕火厂原料库存升至28.44天高位,已超出平常水平,络续采购意愿着落。另外,入口锌矿阛阓成交转弱,2月28日国内锌矿口岸库存较2月7日着落4.5万至27.8万什物吨。

三、高超锌阛阓

1 、 国内真金不怕火厂利润回升 复产预期提高 但长单压力高涨

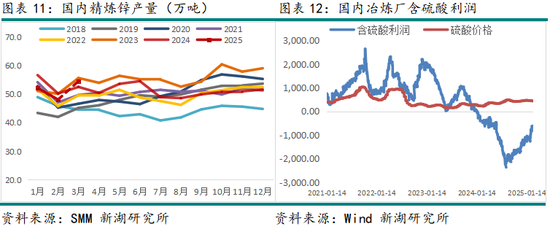

据SMM统计,2025年2月SMM中国高超锌产量为48.10万吨,环比着落4.12万吨或7.89%,同比着落2.15万吨或4.28%,1-2月累计产量100.32万吨,累计同比着落6.2%,略高于预期值0.4万吨。SMM计算3月国内高超锌产量54.58万吨,环比加多6.48万吨,同比加多2.03万吨,1-3月累计同比着落2.88%。举座来看3月冶真金不怕火厂产量加多彰着,跟着锌精矿加工费反弹加快,除分娩天数加多3太空,湖南、云南、广西、四川等地春节教师规复和陕西、青海提产孝顺主要增量;另外四川、甘肃和贵州等地教师孝顺少许减量。新产能方面,河南万洋15万吨新产能投产时刻在4月或5月,具体时刻仍不决。

从真金不怕火厂利润来看,当前锌价水平下,3000元/吨的加工费,真金不怕火厂盘面亏欠1000元/吨,但算上硫酸过火他副家具收益,真金不怕火厂抽象收益已扭亏为盈,这也给了阛阓对后续产量提高较大的预期。但咱们以为上半年仍或有预期差的产生,一方面是在矿施行大幅提高预期鄙人半年,真金不怕火厂提产后能否带来TC的握续回升,在当前利润水平下,真金不怕火厂能否保握高复产驱动。另一方面,据音书称,现在国内某真金不怕火厂与国外矿山谈成的年度加工费为60好意思元/干吨,参考往年的Benchmark,该数值已创历史新低,也等于说,对长单或者说长单占比更高的国外真金不怕火厂来讲,2025年的分娩压力更大。

2、 国外冶真金不怕火减产压力加大 2024年众人高超锌供应超预期短缺

国际铅锌议论小组(ILZSG)数据败露,2024年11月众人高超锌产量为110.94万吨,环比着落0.60%或0.67万吨,同比着落5.74万吨或4.92%,1-11月累计产量1248.97万吨,累计同比着落1.64%或20.78万吨。另外最新数据败露,由于产量着落,2024年众人锌阛阓从上年的多余31万吨革新为短缺6.2万吨,略超预期。

音书方面,2024年12月18日,日本Toho Zinc晓谕将在2024财年末关闭其年产能10万吨的锌冶真金不怕火厂,但施行上其产量从7月已运行着落,关闭前月产量已降至4000多吨,2月14日财报重申亏欠握续,关闭筹办不变。另外,韩国Young Poong已于2月下旬关闭其 32.5万吨/年的 Seakpho 冶真金不怕火厂60天;TeckResources于1月20日晓谕,其高超产量将在2025年着落10-25%。

3、锌锭入口窗口守护关闭 入口流入量减少

字据最新得海关数据败露,2024年12月高超锌入口3.29万吨,环比着落0.23万吨或6.31%,同比着落45.94%,2024年高超锌累计入口44.57万吨,累计同比加多17.22%,12月高超锌出口0.44万吨,即12月高超锌净入口2.85万吨,全年净入口42.89万吨。1-2月,锌锭入口窗口开启时刻有限,加上春节假期身分,计算入口锌锭流入量或证明握稳,举座锌锭供应无权贵加多。

4、海表里库存水平接近一致 举座库存水平偏低

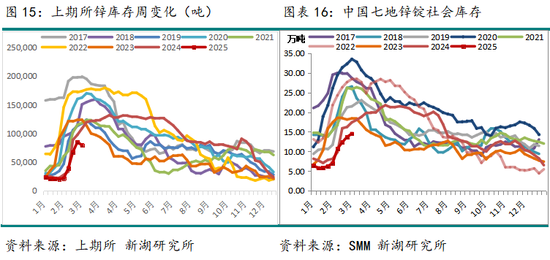

国内库存方面,据SMM数据,截止2月27日,锌锭七地社会库存为14.53万吨,较1月30日加多7.49万吨,春节前后六周共累库7.9万吨,创下2017年以来最低累库且库存总量处于历史弥漫低位。上期所库存方面,截止2月28日上期所锌锭库存79391吨,较上月增长57610吨,仓单回升至16951吨。举座来看,国内现货回落至贴水,后续或有络续交仓回补,但举座上显性库存守护弥漫低位,需密切珍视国内春节后去库拐点出当前刻及去库斜率。咱们计算本年累库峰值或在15万吨以下,并速即迎往复库拐点。

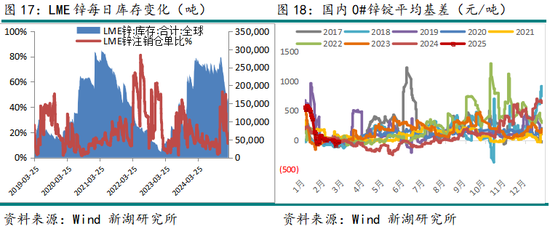

国外库存方面,LME库存自前年12月以来已议论去库超11万吨,铁心2月28日,LME众人锌库存164,425吨,较上月着落16300吨,降幅9.02%,回到23年11月水平。而本月LME仓单刊出仓单比议论回落,守护在相对低位,月末有回升迹象,仓单聚拢度再度有回升迹象。

举座来看,锌锭众人库存水平小幅着落,举座表里结构有所改善。

四、卑劣需求

制造业证明强于建立业 计谋托底需求预期

国内需求方面,本月卑劣主要为春节停产及复产复工阶段,节前及休假技能开工好于近3年同期,但节后复 工略不足预期。具体来看,本周镀锌、氧化锌企业开工相对较好,压铸锌合金复工较晚。但从原料及制品库存来看,卑劣企业库存水均在较低水平。从卓著的宏不雅野心来看,1月经贷需求强劲,地产销售改善,且从周期来看,2025年好意思国制造业复苏,中国经济刺激,欧洲干戈收场重建,有色金属需求按捺小视。天然锌勤恳新动力等新需求点,但行动地产和基建占比最大的有色品种,在计谋刺激主导的年份,需求仍不应该小视。因此咱们对后续需求仍不悲不雅。

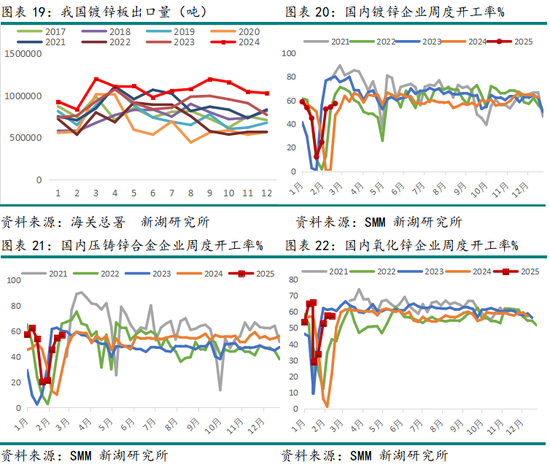

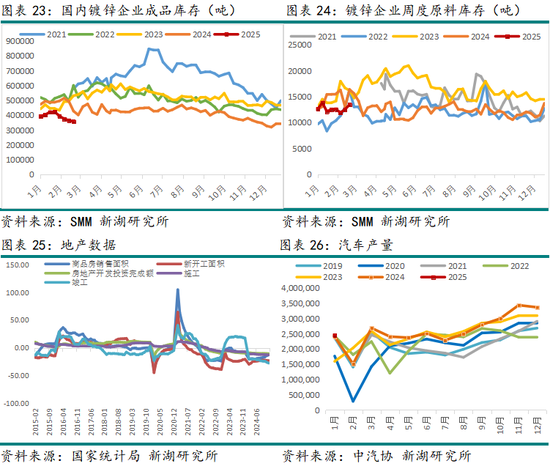

具体分版本来看,镀锌方面,字据SMM统计,2月镀锌企业周度平均开工率为47.2%。企业十五之后基本皆已开工。订片面,镀锌管方面,末端下旬赓续复工,镀锌管需求边缘性转好,举座南边订单好于朔方,部分农业管仍需求较好,镀锌管企开工率有所加多。镀锌结构件来看,铁塔企业订单有所下滑,大部分订单在年前收场,小部分企业为年前剩余订单,虽一二月皆有招标但落实到镀锌企业仍需时刻,光伏仍在静默期,计算招标在三四月开启,部分结构件出口订单仍然较为褂讪。出口方面,据最新海关数据败露,我国2024年12月镀锌板出口量为103.03万吨,环比着落1.52%,同比提高33.58%,2024年1-12月累计镀锌板出口量为1274.65万吨,累计同比加多18.73%,在原料及制品库存方面,卑劣采买积极性不高,刚需补库为主,制品库存守护着落至近5年新低。

压铸锌合金方面,2月SMM周度平均开工率为44.57%。末端证明上,房地产小五金订单当前举座仍处规复阶段,受锌 价波动影响较大;科技板块订单,如光模块、电子元件订单下旬证明好转;同期有 企业响应出口订单近期证明举座一般,受特朗普关税影响企业对出口订单后续走势握严慎格调。原料方面,本周锌价举座守护震憾态势,企业刚需备库原料库存基本与上周握平。制品库存方面,受大厂本周订单好转,压铸锌合金制品库存减少较多。当前卑劣需求仍在规复。

氧化锌方面,2月SMM氧化锌周度平均开工率为50.37%。订片面,大厂轮胎订单因客户较为褂讪相对平常,但部分小厂响应订单仍在规复;陶瓷订片面,房地产当前举座阛阓需求较淡使得陶瓷订单仍未完全好转;饲料订单因本年未受到猪瘟等外部身分打扰举座证明优于前年同期;此外皮电子家具订单和化工家具订单如脱硫剂等方面因本年国内计谋支握和阛阓需求较好使得此类订单近期证明超卓。举座月末氧化锌开工已规复至较自如景色。

五、后市瞻望

供应来看,2月冶真金不怕火厂原料补库速率超预期,TC反弹超预期,但矿产量仍未达快速扩产期,着实的宽松玩忽率还得去到下半年。TC的加快反弹,主因冶真金不怕火厂仍在减产趋势中,当前冶真金不怕火厂利润水平是否能达到复旧握续复产强驱动仍存疑。 另外,月底国内某真金不怕火厂与国外矿山谈成的年度加工费为60好意思元/干吨,参考往年的Benchmark,该数值已创历史新低,对长单占比高的真金不怕火厂来讲,2025年的分娩压力仍不小。

需求方面,锌卑劣低级忽地阛阓开工证明略弱于同期,但举座卑劣原料及制品库存守护较低水平,弱现实与强预期延续。但中长周期来看,咱们以为2025年或迎来中好意思库存周期共振,好意思国制造业复苏,中国稳经济促忽地,欧洲干戈收场重建,有色金属需求按捺小视。天然锌勤恳新动力等新需求点,但行动地产和基建占比最大的有色品种,在计谋刺激主导的年份,需求仍不应该小视。

因此从基本面来看,咱们以为上半年锌阛阓或仍在从短缺转向多余的阶段,近强远弱预期强化,但价钱下方仍有较强复旧。宏不雅方面,短期关税和好意思国经济增速着落,带来情愫迎风,价钱波动放大,而3月初国内两会或带来指令。从举座节拍来看,咱们仍偏向逢低买入及正套策略。

新湖期货议论所

分析师:柳晓怡(铅锌)

执业资历号:F3041999

投资沟通资历号:Z0015277

审核东说念主:孙匡文

审核东说念主执业资历号:F3007423

审核东说念主投资沟通资历号:Z0014428

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:赵想远